拼多多的社交圈地战:从“货找人”开始的流量争夺

发布时间:2020-08-24 作者:瀚霆管理咨询

8月26日,科技公司拼多多再次创造历史,成为最年轻的纳斯达克100指数企业,位列第26位。就在几天前,关于它的头条新闻还是公布财报市值蒸发1000亿以及特斯拉事件。

大厂永远不缺新闻,公司走的每一步都格外引人关注。

上星期,拼多多公布2020年二季度的财报,拼多多录得营收121.93亿元,同比增长67%,净亏损7724万元,而去年同期大幅亏损10.03亿元,该季度亏损面收窄明显。

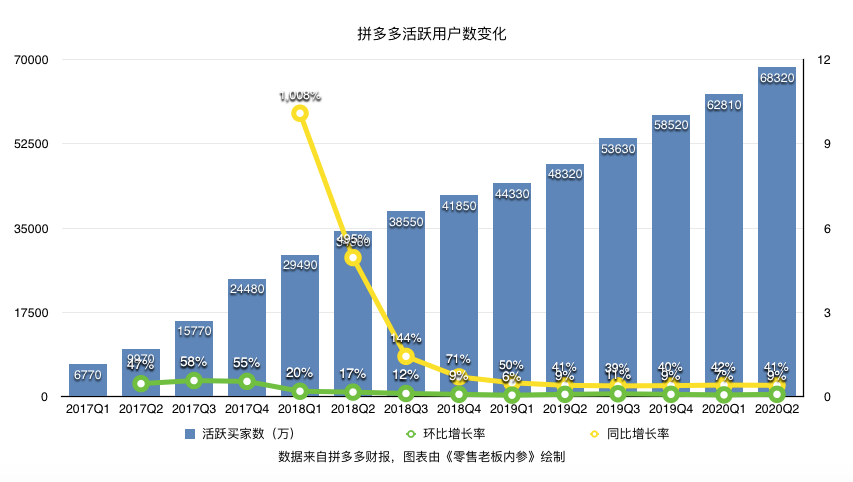

在核心数据上,截至6月末,拼多多年度活跃买家达到6.8亿,较去年同期净增2亿,距阿里的7.4亿仅一步之遥,并再次拉大同京东用户体量的差距。

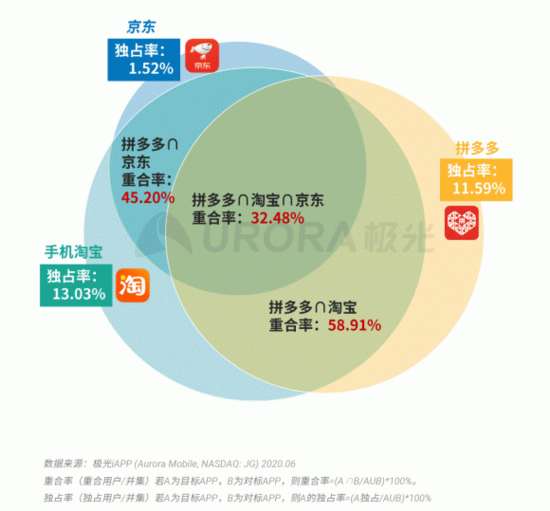

在其他电商大佬的夹击下,拼多多的增长势头依然不弱。根据某调研机构6月的数据显示,拼多多与淘宝的用户重合率高达58.91%,与京东约为45.2%。在头部两大巨头夹缝之中,生存空间日益狭小。拼多多连续数个季度高速增长,已经远远超出市场预计。

回顾拼多多成长的5年,它在电商界如一匹黑马,打破了阿里、京东独大的格局,蚕食了京东与淘宝的大部分市场,推出仅仅三年就在全球范围内拥有超过3亿的粉丝,这种成绩在过去的互联网电子商务时代是根本无法想象的。2019年11月,拼多多日活超过京东,稳占电商平台的第二把交椅。

拼多多在后流量时代,电商巨头的绞杀下异军突起,值得反思。

为什么拼多多仅用5年时间完成了其它电商平台完成不了的成绩呢?

无论是线上还是线下,商业的核心主体“人、货、场”没有变。

以淘宝,京东为代表的电商平台,模式是“人找货”,消费行为是搜索、对比、下单,这有一个前提,就是用户知道自己想要什么,否则怎么搜索呢?

在不断的发展中有两个凸显的问题:

一、是电商平台的获客成本越来越高;

二、是由于服务范围的需要品类不断扩充,这在某种程度上使用户迷失在海量商品的搜索和选择中,购买决策时间延长。

西克定律表示:一个人面临的选择越多,所需要做出的决定时间就越长。

而在用户停留APP时间越来越短的今天,尽量减少用户多余的操作,不断引导用户产生无意识的操作才是关键。不要让用户做思考,做选择,要让他自然地顺着你的流程走。

同时,这种搜索模式也是商家越来越抗拒的,因为“搜索”让平台卡住商家的流量咽喉,普通搜索成就了百度600亿美金的市值,而淘宝的直通车也是阿里收入的核心来源,现在,直通车已经成为一门专业了,培养了一批又一批开车高手。

商家的竞争被限制在一个框里,所以,竞争成本越来越高。

反过来,如果用户本来就想找面膜,一登录,就自动出现面膜的推荐,商家岂不是可以省掉很多推广费?

拼多多更加注重对“人”的理解,它首先改变的就是这种搜索模式,重组了“人货场”的关系。

它依托于微信的海量用户,借助小程序和社交分享手段,通过“人”分享和推荐商品,再通过商品找到合适的“人”,实现了“货找人”,既用低成本快速获取大量用户,又减少了用户做决策的时间。

社交电商以社交平台辅助为基础的“货找人”,同时依托电商平台易裂变的性质,极易形成庞大的爆发式销量。社交电商对于传统电商平台的核心意义在于——将陌生人连接起来的价值。这种价值,恰好是传统电商,甚至任何传统零售模式所不具备的功能。这也是拼多多路数的成功。

拼多多最先借助的社交平台是微信,背靠10亿的公域流量,它如何把流量引入自己的池子?

“拼团”是它最关键的一个战术。

拼多多小程序最常见的玩法,就是用户将看中的商品分享给微信好友,发起拼团,从而以更低的价格购买到商品。

“拼团”的场景,在拼多多小程序中无处不在。哪怕你只是刚打开小程序,也会立刻弹出一个拼团凑红包的界面,鼓励你邀请好友共同拆红包。不过,拼团得到的红包,必须购物满100元才能使用。

铺天盖地的红包,加上白菜价的商品,很容易就吸引了一批对价格敏感的用户。当这些人把链接发送给微信好友和微信群后,就能产生“裂变”式的传播效果:

一类是有着明确目标的主动用户,会找到符合自己需求的商品,分享到微信群以便拼团。另一类被动用户也许没有明确的购物需求,但顺手点开好友分享的链接,被低价吸引,也许就会拼团购买。

在拼多多小程序的设计中,“拼团”是一个深刻洞察人性,同时高度契合微信生态特点的机制:拼团带来的优惠诱惑用户成为拼多多的“推销员”,用户在诱惑下的主动分享,则成功利用了其它电商可望不可求的社交关系链,不仅解决了困扰小程序的流量难题,还在“熟人推荐”的外衣下实现了销售转化。

拼多多正是利用微信的社交关系链,挖掘了被动用户潜在的购物需求。

在解决了流量难题之后,拼多多还通过模板消息解决了“用完即走”的尴尬,通过高频推送,唤醒沉睡用户。一旦用户打开过拼多多的小程序,哪怕没有任何购买记录,拼多多也会用向用户频繁推送活动信息。

这种推送模式是一把双刃剑,一方面可以不断提醒用户参加活动,刷足存在感,另一方面也会让一些用户觉得不胜其烦,从而删除小程序。

不过,对于主动用户而言,这种推送模式也许更能刺激消费。而且与App相比,小程序并不占用手机内存,也不存在“卸载”一说,因而用户对于小程序推送消息的容忍度也会更高。

拼多多小程序通过活动吸引关注,消息引导流程,再分享传播,可使用户留存增加30%。

“低价获取流量,高效分发流量”依然是互联运营的一个关键核心。

互联网的模式说到底还是流量的模式,无外乎怎么去获取流量,如何去分发流量,做大流量中间的价值差。

而拼多多相比于其他电商平台有几点巨大的转变:

-

信息分发方式的转变:由“中心化分发”到“去中心的分发”;

-

购物路径的转变:“搜索购买”到“发起拼团,分享,参与拼团购买”;

-

交易的信任关系转变:由相信平台到相信亲友推荐。

在拼多多的购物路径中,每个人都成为了流量分发的节点,而且是免费的流量分发节点。就像是一张蜘蛛网,节点之间的辐射和影响,使每个人都成为了朋友群的活广告。

基于自媒体渠道,发起人和参与者都是通过自媒体分享并完成交易,此玩法可以激发消费者低价消费的积极性,让消费者自发传播,它是一种快速的裂变营销,可以在很短时间内,积累出庞大的精准客户,而且这些客户都是基于同一个圈子。

利用微信的社交属性做用户留存,将大幅度降低把用户留存到私域流量里的难度,这将带来与中心化电商时代大不相同玩法。

对于以搜索模式为主的传统电商而言,流量成本居高不下,无论是自建App,还是在电商平台上开店,都面临着获客和活跃度的双重压力。

而自带社交属性的微信则解决了传统电商的流量和获客难题。

拼多多小程序的负责人曾在一次媒体采访中说道:“未来的电商是楔入在不同场景里面的。就是用户随便逛着,可能看到一个东西就买了。小程序正好提供了这种短时长、高频的应用场景需求。”

以拼多多为代表的社交电商玩家,依托于小程序的便捷和强大的功能,正在通过充分利用微信强大的社交关系链展现小程序的潜力,同时也是展现微信的潜力。

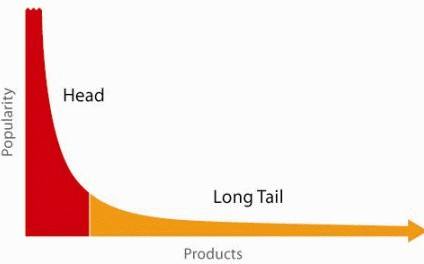

在过去,人们只能关注重要的人或重要的事,如果用正态分布曲线来描绘这些人或事,人们只能关注曲线的“头部”,而将处于曲线“尾部”、需要更多的精力和成本才能关注到的大多数人或事忽略。例如,在销售产品时,厂商关注的是少数几个所谓“VIP”客户,“无暇”顾及在人数上居于大多数的普通消费者。而在网络时代,由于关注的成本大大降低,人们有可能以很低的成本关注正态分布曲线的“尾部”,关注“尾部”产生的总体效益甚至会超过“头部”。这就是“长尾理论”。

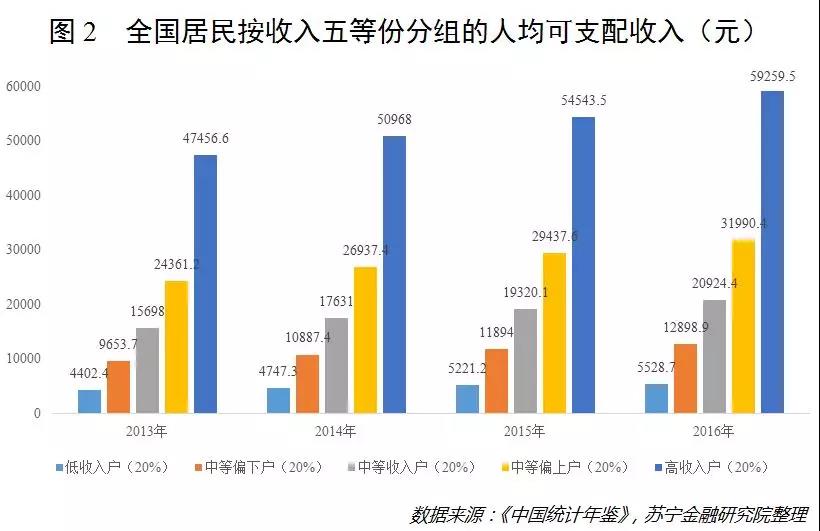

我国的居民收入中,人均可支配收入超过5万元的高收入人群只占20%左右。

所以对我国大多数家庭而言,所谓的生活常态应该是:能在家做饭绝不去下馆子,能自己打扫房间绝不花钱请钟点工,能骑自行车尽量不打车,拖鞋不穿坏就不买新的,为了十块二十块优惠券去下载各种App……

相对于小部分人的“消费升级”,大部分人在性价比面前,其实更接受“消费降级”:此时,价格成了人们最为看重的东西,即便商品再有品质和调性,消费体验再震撼、再新奇,消费者也不想花那么多钱来购买,他们既不会被高昂的价格绑架,也不会为商品多出来的溢价支付额外的“智商税”。一言以蔽之,他们需要的只是高性价比。

也正因为如此,那些绝对低价的商品有着极为广阔的市场需求。

根据长尾理论,对于商家来说,最赚钱的并不是服务那些身处头部地位的“高净值”消费者,而是那些占人口总规模比例极大的、相对普通的、收入水平一般的、能够带来巨大流量的人群。

拼多多的迅速崛起,关键正是在于敏锐地抓住了这一大部分“长尾用户”和“长尾供应商”的需求。

如今社交电商的战场也越来越喧嚣,从去年开始,阿里与京东主分别推出各自特价平台,京喜与淘宝特价版,与拼多多的用户重合率皆高于80%,重合率高,意味着平台不得不花费大量资源参与博弈。

同时,在不少人的心目中,拼多多=低端市场的印象依然根深蒂固,年度人均GMV在千元数字徘徊,是拼多多着急要突破的短板,这也许是策划特斯拉事件的一个原因。

拼多多的优势在于庞大的既有用户规模与持续性新增用户。尤其是在后线市场占据优势之外,一二线城市用户增速也十分可观,如成都、上海等中心城市,平台新增用户数较大,拼多多作为在线产品分销渠道的角色将日益重要。

而相比客单价、高增速反倒并不那么必要,用户规模迟早会触及天花板,经过几年高速增长,平台规模化接近尾声,回身寻找自己的核心地域才是最为重要的事情。

关注官方微信

关注官方微信